In sintesi

Cos’è.

ISO 14001 è lo standard internazionale per i Sistemi di Gestione Ambientale (SGA). L’aggiornamento in corso richiede alle organizzazioni certificate – o in fase di prima certificazione – di rivedere i processi di valutazione del rischio ambientale e le performance operative.

Chi riguarda.

PMI e grandi imprese con certificazione ISO 14001 attiva o in scadenza, aziende che devono allineare il proprio bilancio di sostenibilità ai nuovi standard di rendicontazione non finanziaria (CSRD, ESRS), e organizzazioni che intendono integrare i KPI ambientali nei sistemi di reporting ESG.

Cosa cambia.

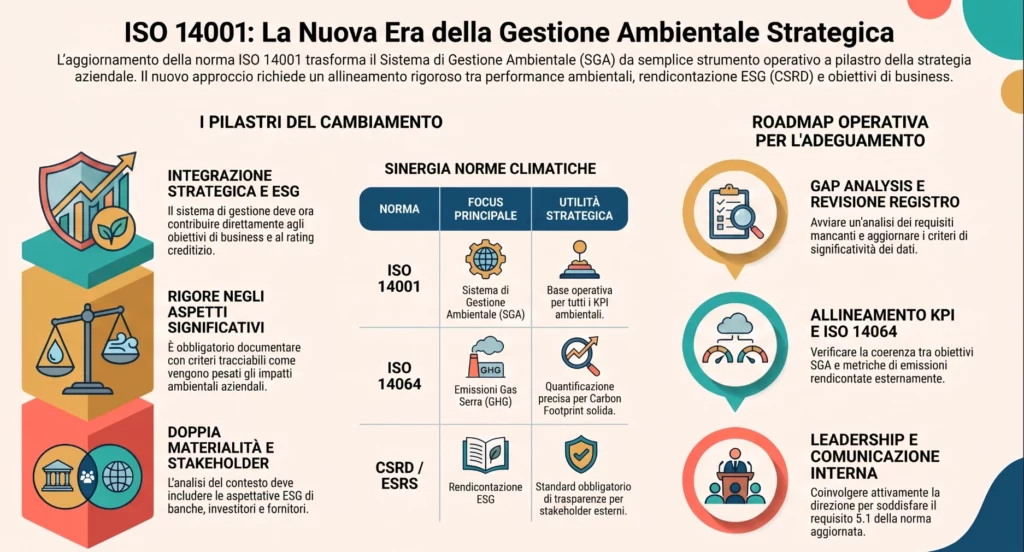

La revisione rafforza il legame tra SGA e pianificazione strategica aziendale: non basta più gestire gli aspetti ambientali operativi, occorre dimostrare come il sistema di gestione contribuisce agli obiettivi di business. Questo ha impatto diretto sulla struttura del bilancio di sostenibilità e sul rating creditizio ESG.

Cosa fare.

Avviare una gap analysis rispetto ai requisiti aggiornati, rivedere il registro degli aspetti ambientali significativi, aggiornare gli obiettivi misurabili e verificare la coerenza con ISO 14064 se l’azienda rendiconta le emissioni di gas serra.

La ISO 14001 non è una norma che si ottiene una volta e si archivia. Si mantiene, si aggiorna, si migliora. E quando la norma stessa evolve, il sistema di gestione deve tenerle il passo.

L’aggiornamento in corso (con il focus tecnico della Camera di Commercio di Milano programmato per luglio 2026) tocca due aree che molte aziende sottovalutano: la valutazione del rischio ambientale e il collegamento tra SGA e rendicontazione ESG.

Cosa sta cambiando nella norma

ISO 14001:2015 ha già introdotto un cambio di impostazione rispetto alla versione precedente: dal semplice “gestire gli impatti” al “integrare la dimensione ambientale nella strategia aziendale”. L’aggiornamento rafforza questa direzione.

I requisiti che vengono rivisti o chiariti riguardano principalmente tre aree:

La prima è la valutazione degli aspetti ambientali significativi. Il metodo per identificarli e pesarli deve essere documentato in modo più rigoroso, con criteri espliciti e tracciabili. Non è sufficiente avere un registro: occorre dimostrare come si è arrivati a determinare cosa è “significativo” e cosa no.

La seconda è il contesto dell’organizzazione (requisito 4.1 e 4.2). La norma chiede di analizzare le questioni esterne e interne rilevanti per gli obiettivi ambientali, incluse le aspettative delle parti interessate. Con l’entrata in vigore della CSRD e degli standard ESRS, questa analisi deve ora dialogare con il processo di doppia materialità richiesto dalla rendicontazione non finanziaria.

La terza è la gestione delle performance. Gli obiettivi ambientali devono essere misurabili, monitorati e comunicati in modo coerente con le metriche ESG che l’azienda usa nei confronti di banche, investitori e clienti.

Il collegamento con ESG e rendicontazione non finanziaria

Qui sta il punto più concreto per le imprese che già hanno una certificazione ISO 14001.

Il bilancio di sostenibilità non è un documento separato dal sistema di gestione ambientale: dovrebbe essere la sua fotografia verso l’esterno. Se i dati che escono dall’SGA non sono coerenti con quelli del report ESG, si crea un problema di credibilità e, sempre più spesso, un problema di compliance.

La ISO 14064, che disciplina la quantificazione e la rendicontazione delle emissioni di gas serra, è lo strumento complementare. Chi ha già ISO 14001 e vuole costruire un bilancio di sostenibilità solido farà bene a verificare se i confini organizzativi e operativi definiti nei due sistemi sono allineati.

Le banche lo guardano. I fondi ESG lo guardano. E da quando la CSRD ha allargato la platea dei soggetti obbligati alla rendicontazione non finanziaria, anche i fornitori delle grandi imprese rientrano indirettamente nel perimetro.

Cosa fare adesso: i passi operativi

La revisione del sistema non richiede di ripartire da zero. Richiede una gap analysis strutturata rispetto ai requisiti aggiornati.

I passaggi concreti sono:

1.Aggiornare il registro degli aspetti ambientali: verificare che i criteri di significatività siano documentati e coerenti con gli ultimi dati operativi.

2.Rivedere l’analisi del contesto: includere le aspettative ESG di clienti, banche e altri stakeholder rilevanti.

3.Allineare gli obiettivi ambientali agli indicatori ESG: se l’azienda usa un set di KPI per la rendicontazione esterna, questi devono trovare riscontro negli obiettivi ISO 14001.

4.Verificare la coerenza con ISO 14064; se si rendicontano le emissioni di GHG, i confini organizzativi devono essere coerenti tra i due sistemi.

5.Pianificare la comunicazione interna: la direzione deve essere coinvolta, non solo il responsabile ambientale. La norma lo richiede esplicitamente al punto 5.1.

Il ruolo del consulente

Per le aziende in scadenza di certificazione nei prossimi 12 mesi, questo è il momento giusto per affrontare l’adeguamento prima dell’audit di rinnovo, non durante. In questo contesto può tornare utile affidarsi ad una società di consulenza per la sostenibilità ambientale come RDConsulting.

Aggiornare un SGA non è solo un esercizio documentale. È un’occasione per verificare se il sistema creato anni fa riflette ancora come l’azienda lavora davvero e se i dati che produce sono effettivamente utili alle decisioni.

RDC affianca le organizzazioni nella revisione e nell’adeguamento dei Sistemi di Gestione Ambientale ISO 14001, nel calcolo della carbon footprint secondo ISO 14064 e nella redazione del bilancio di sostenibilità. Se la tua certificazione è in scadenza o stai valutando la prima certificazione, contattaci per una valutazione preliminare senza impegno.

Domande frequenti su ISO 14001

ISO 14001 è lo standard internazionale che definisce i requisiti per un Sistema di Gestione Ambientale. Si applica a qualsiasi organizzazione, indipendentemente da dimensione, settore o natura giuridica, che voglia strutturare e certificare il proprio approccio alla gestione degli impatti ambientali. Non è obbligatoria per legge, ma è richiesta da molti committenti pubblici e privati.

L’aggiornamento rafforza il collegamento tra il Sistema di Gestione Ambientale e la pianificazione strategica aziendale. In pratica, le aziende devono documentare in modo più rigoroso i criteri usati per identificare gli aspetti ambientali significativi, includere nell’analisi del contesto le aspettative ESG degli stakeholder, e garantire che gli obiettivi ambientali siano misurabili e coerenti con i dati del bilancio di sostenibilità.

ISO 14001 disciplina l’intero Sistema di Gestione Ambientale: aspetti ambientali, obiettivi, monitoraggio, audit interni, riesame della direzione. ISO 14064 si occupa specificamente della quantificazione e della rendicontazione delle emissioni di gas serra (GHG). Le due norme sono complementari: chi ha ISO 14001 e vuole rendicontare le emissioni ha bisogno anche di ISO 14064.

Sono gli aspetti delle attività, prodotti o servizi dell’organizzazione che hanno (o possono avere) un impatto ambientale rilevante. La norma non impone un metodo specifico per determinarli, ma richiede che i criteri di valutazione siano documentati e coerenti.

Dipende dallo stato di partenza del sistema. Un’azienda già certificata che deve aggiornare il proprio SGA rispetto ai nuovi requisiti può completare il processo in 2-4 mesi, se la documentazione di base è in ordine. Un primo percorso di certificazione richiede in genere 6-12 mesi, a seconda della complessità dell’organizzazione e del numero di siti produttivi.

In caso di audit di sorveglianza o rinnovo, le non conformità rispetto ai requisiti aggiornati possono portare a rilievi formali, piani di azione correttiva obbligatori, o nel caso più grave alla sospensione del certificato. Sul piano commerciale, una certificazione non aggiornata espone l’azienda a rischi reputazionali nei confronti di clienti e partner che la usano come criterio di qualifica fornitore.